Kære Jógvan Páll

Som du ved, har TF/Eik sagsøgt mig for ærekrænkende udtalelser. Jeg håber da, det ikke er på din anbefaling.

Inden jeg lægger sidste hånd på svarskriftet, har jeg imidlertid fundet det relevant at forholde mig til, hvad du som husadvokat for konglomeratet har haft for godt at sige. Jeg har således gravet dine indlæg i Dimmalætting og på internettet frem. Jeg er forbløffet. Du bør være varsom med udsagn somVeruleikin er bara tann, at tað, sum Astrup sigur, er lygn og binleiðis ósat(Dimmalætting 25.05.16). Sådan noget kan man komme galt af sted med. Bare vent, til min advokat ser det!

Du tager for let på sagen, synes jeg. Sagen er ikke særligt kompliceret men dog mere kompliceret, end du lader. Men det ved du vel?

Eik Banki indgik i 4. kvartal 2010 i Finansiel Stabilitets (FS’) koncernregnskab.

Hvis du kigger nøje efter, vil du i FS’ regnskab kunne se,

· at resultatet i 4. kvartal 2010 for Eik Banki Føroya er opgjort til -120,6 mio. kr.

· at bankens aktiver ultimo 2010 er optaget til en værdi af 11.958 mio. kr.

· at bankens egenkapital ultimo 2010 er opgjort til 1.365,3 mio. kr.

Det er let at indse, at så må egenkapitalen i bankens åbningsbalance (det er et begreb, du med fordel kunne interessere dig lidt nøjere for) pr. 1. oktober 2010 være opgjort til 1.485,9 mio. kr.

Du vil kunne slutte dig til, at det foreløbige tab på Eik Banki P/F under den ubegrænsede statsgaranti indgår i FS’ regnskab for 2010 med 514,1 mio. kr.

Yderligere vil du kunne se, at tabet på Eik Banki under den ubegrænsede statsgaranti af FS er afregnet over for de i bankpakke 1 deltagende banker, som hæftede med en kollektiv selvrisiko. Blandt de banker, der deltog i selvrisikoen var Eik Banki P/F. Det pikante er, at Eik Banki Føroya P/F, der i oktober 2010 indtrådte i den gamle banks simple forpligtelser, også indtrådte i selvrisikoen!

I marts 2011 indbetalte Eik Banki Føroya således til FS sin andel af tabet på Eik Banki P/F. Det vidste din klient meget vel, da Eik Banki Føroya i juni 2012 – én gang til – bragte tabet til fradrag i bankens skattepligtige indkomst. At et tab således to gange kan føre til fradrag i den skattepligtige indkomst ville hos følsomme gemytter have givet anledning til eftertanke. Men ikke hos din klient.

Se i øvrigt vedhæftede ledelsesberetning om bankens virksomhed i 2010.

Noget af det, du skriver er så forvrøvlet, at det unddrager sig kommentarer. Jeg trøster mig med, at du ved bedre, end du lader. Jeg vil nøjes med at anholde et par af de værste (bevidste?) misforståelser, som du optræder med.

Du skriver:

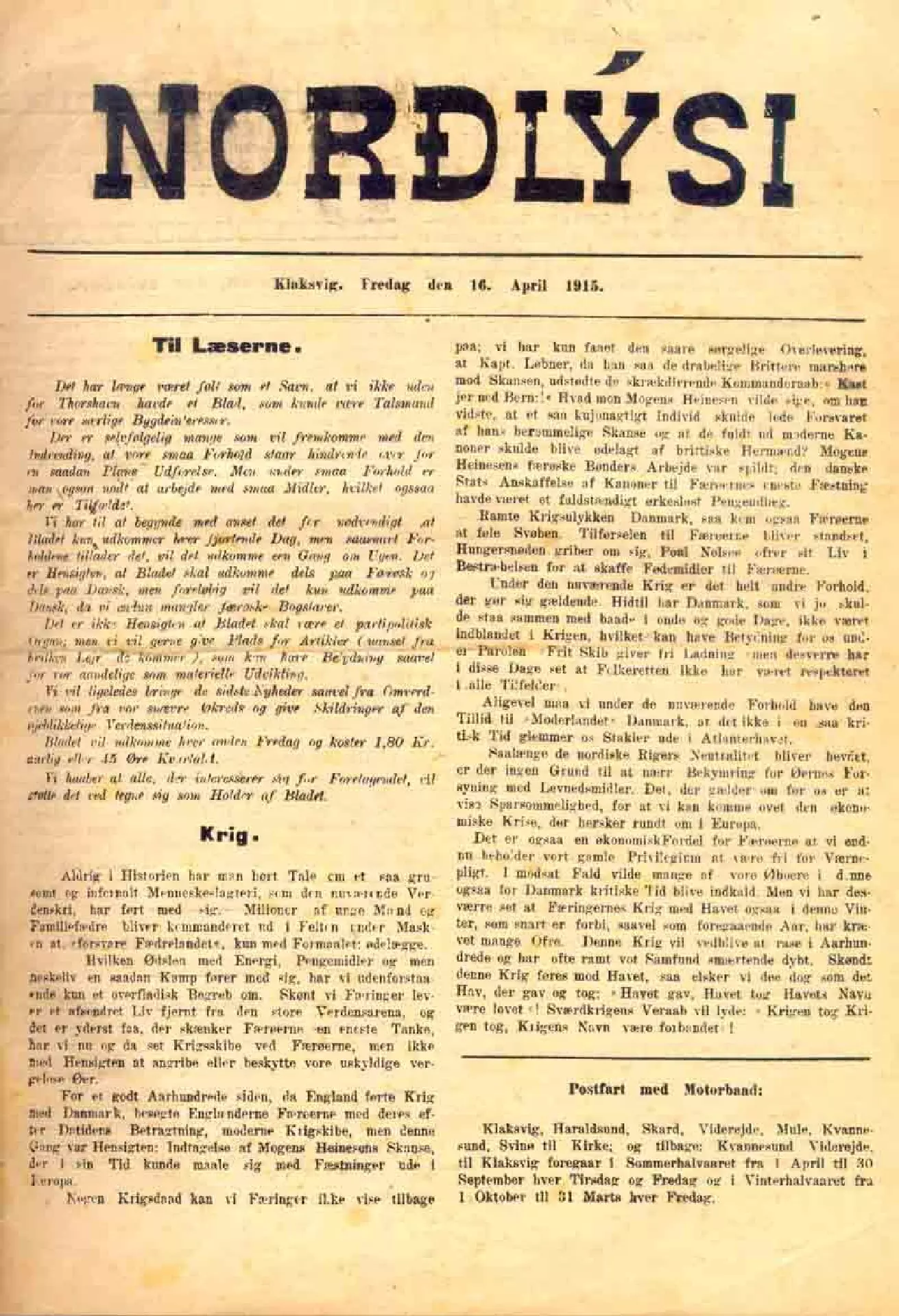

·Tapið(på 514,1 mio. kr.)er sambært roknskapinum i nýggja Eik, sum Astrup sjálvur hevur skriva undir.(Nordlýsið 18.04.2016).

Det erikkekorrekt. Eik Banki Føroya havde i 4. kvartal 2010 et underskud på 120,4 mio. kr. og for hele perioden 01.10.10 – 31.12.11 et underskud på 255,9 mio. kr. Tallene levner, tro mig, ikke plads til nedskrivninger på 514,1 mio. kr.

Du skriver:

·Skulle det, som Astrup fører frem, passe, så skulle Finansiel Stabilitet have indbetalt 514,1 mio. kr. til den gamle Eik Banki.(Dimmalætting 25.05.2016).

Kære ven, du har ganske misforstået indholdet af den ubegrænsede statsgaranti. Det er ikke en advokat værdigt.

Staten (FS) havde ikke stillet garanti over for Eik Banki – men over for bankens simple kreditorer!

De blev holdt skadesløse ved,

1) at staten (FS) forlængede den ubegrænsede statsgaranti indtil den 14. oktober 2010, og ved

2) at FS kapitaliserede den nye bank, Eik Banki Føroya, som den 14. oktober 2011 indtrådte i Eik Bankis forpligtelser over for de simple kreditorer.

Jeg er sikker på, at du og dine kolleger læste notatet fremlagt i datarummet, hvorefter

The transfer of the assets and liabilities will be treated as a taxable transfer. This implies that the tax basis for the acquired assets and liabilities should correspond to the values attributed to the assets and liabilities in the opening balance sheet of 14 October assuming that these correspond to fair market values. …

Herefter kan det vel ikke komme bag på dig og dine kolleger, at derefterovertagelsen den 14. oktober 2010 ville blive udarbejdet en åbningsbalance baseret på dagsværdier (fair market values).

Du vidste meget vel, at åbningsbalancen endnu ikke forelå den 8. december 2010. Men det var heller ikke væsentligt for salgsprocessen. TF havde ved en due diligence haft mulighed for selv at skabe sig et indtryk af værdierne af de fra Eik Banki P/F overtagne aktiver.

At værdierne ifølge den præliminære åbningsbalance – der var sammenfaldende med balancen pr. 30. september 2010 i den gamle bank – ikke på nogen måde repræsenterede markeds-/dagsværdier var klart for alle, der i efteråret 2010 deltog i processen.

Du skriver selv (Dimmalætting 25.05.16), atvit ráðgevarar vóru komnir til í okkara due diligence, at útlán og ognir i Eik allarhelst vóruvæl minni verd(end det, de var optaget til i den præliminære åbningsbalance).

Ja, og netop derfor blev værdierne i den præliminære åbningsbalancen nedskrevet med 538 mio. kr. (netto), hvorefter egenkapitalen i den endelig åbningsbalance kunne opgøres til 1.486 mio. kr.

Det er dog noget forfærdeligt vrøvl, når du skriver, at tabet på 514 mio. kr. i den gamle Eik Banki først er kommet fremnú Astrup allikavæl skuldi úr nevndini!(Dimmalætting 25.05.16). Hvem har dog sendt dig i byen med den historie? Tabet (underbalancen) på 514 mio. kr. i den gamle bank blev i februar 2011 forelagt bestyrelsen for Eik Banki Føroya – hvor din klient var repræsenteret.

Tabet er indeholdt i beretningenEik Banki í 2010,der blev fremlagt ved samme lejlighed. Din klient modsatte sig siden, at beretningen blev offentliggjort. Jeg forstod den gang ikke din klients bevæggrunde. Siden da er noget dæmret for mig!

Det, som du fremfører i Nordlysíð og i Dimma, ville jo ikke have haft nogen gang på jorden, hvis beretningen, som planlagt, var blevet offentliggjort den 6. april 2011 – i forbindelse med, at din klient overtog kontrollen med Eik Banki Føroya.

Min opfattelse af hændelsesforløbet er ikke ny; den har været kendt af bankens ledelse siden 2011, jfr. i øvrigt følgende uddrag af bestyrelsens mødeprotokol (marts 2014):

Jørn Astrup fandt, at der var tale om et tab, som definitivt kan henføres til gamle Eik Banki, og at Finansiel Stabilitet har taget tabet som garant. Jørn Astrup delte revisionens skepsis. Tabet på 514 mio. kr. er, efter Jørn Astrups opfattelse, afholdt af Finansiel Stabilitet. Ikke som aktionær i Eik Banki Føroya men som agent for den danske stat, der ved Eik Bankis sammenbrud hæftede ubegrænset for bankens simple forpligtelser.

Aktiverne er i åbningsbalancen for Eik Banki Føroya optaget til dagsværdi. Tabet på 514 mio. kr. indgår således ikke i den fortsættende banks regnskab. På denne baggrund måtte det forekomme Jørn Astrup tvivlsomt, om tabet kan give anledning til et fradrag på 477 millioner kroner i den skattepligtige indkomst for perioden 12. oktober 2010 – 31. december 2011.

Der finurlige er, at synspunktet som refereret ovenfor på intet tidspunkt er imødegået af bankens ledelse. Sædvanligvis måtte det vel tages som udtryk for enighed?

Venlig hilsen

Jørn Astrup

Sjá PDF fílu niðanfyri: