Í innleiðninginum til frágreiðinga, sum kanningarstjórin, Bárður Larsen, hevur gjørt um Føroya størsta skattamál, undirstrikar kanningarstjórin at hann ongar skattarættaligar og roknskaparligar førleikar hevur.

Í innleiðninginum til frágreiðinga, sum kanningarstjórin, Bárður Larsen, hevur gjørt um Føroya størsta skattamál, undirstrikar kanningarstjórin at hann ongar skattarættaligar og roknskaparligar førleikar hevur.

Fíggjarmálaráðið hevur valt einans at almannakunngera tríggjar síður av frágreiðingini hjá kanningarstjóranum, Bárður Larsen, sum ráðið setti at kannað handfaringina hjá TAKS av málinum, sum millum mannað verður rópt; Føroya størsta skattamál.

M.a. hevur Fíggjarmálaráðið ikki valt at almannakunngera fyrstu reglubrotini í frágreiðini har kanningarstjórin sjálvur vísir til at hann hevur avmarkaðar førleikar at kannað slík mál.

Hóast einki av hesum má sigast at falla undir vanliga tagnaðarskyldu, ynskir Fíggjarmálaráðið ikki at almenningurin sær tað sum kanningarstjórin sigur um sínar egnu førleikar.

Bárður Larsen skrivar:

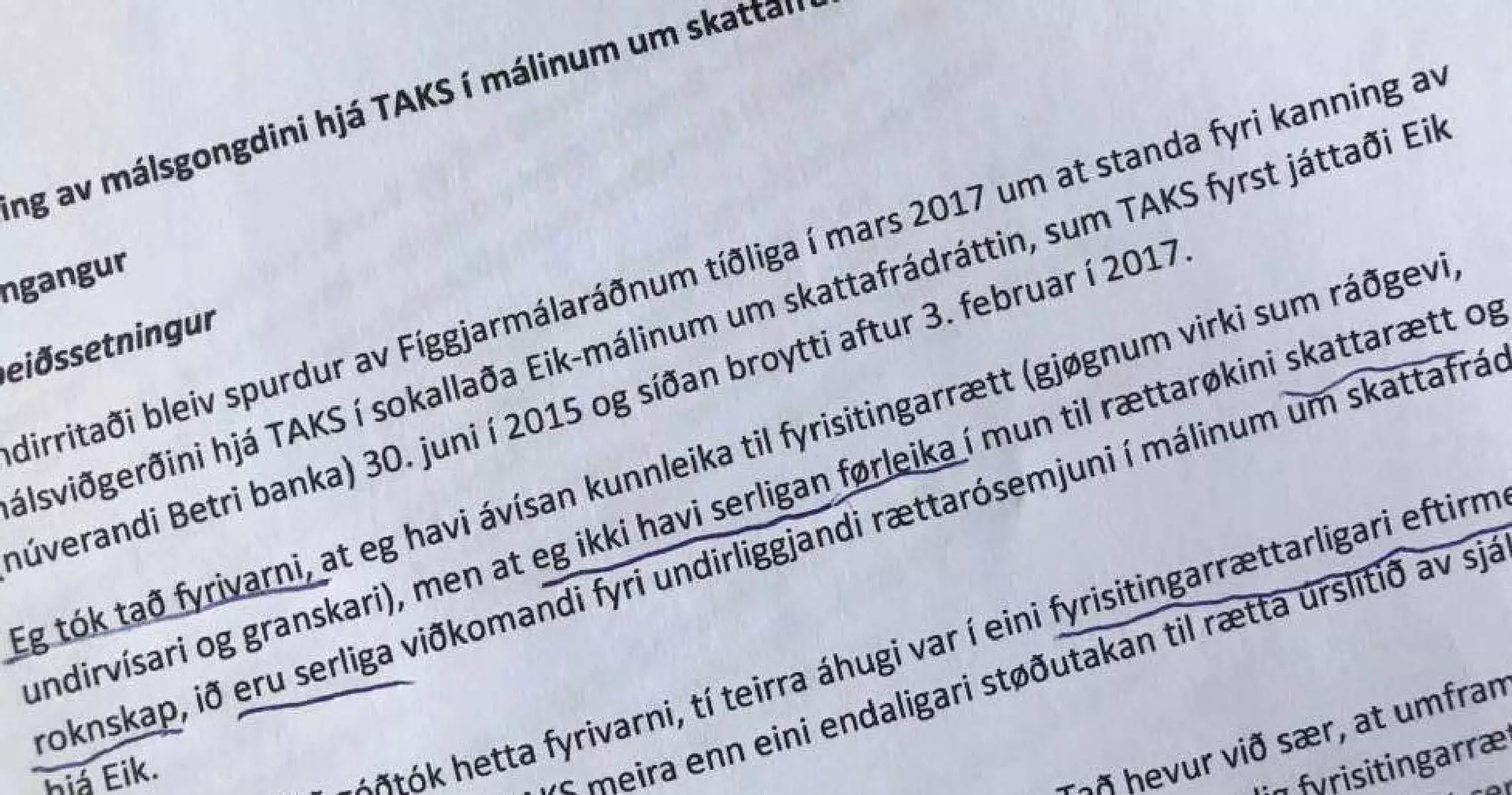

….. Undirritaði bleiv spurdur av Fíggjarmálaráðnum tíðliga í mars 2017 um at standa fyri kanning av málsviðgerðini hjá TAKS í sokallaða Eik-málinum um skattafrádráttin, sum TAKS fyrst játtaði Eik 30. juni í 2015 og síðan broytti aftur 3. februar í 2017.

Eg tók tað fyrivarni, at eg havi ávísan kunnleika til fyrisitingarrætt (gjøgnum virki sum ráðgevi, undirvísari og granskari), men at eg ikki havi serligan førleika í mun til rættarøkini skattarætt og roknskap, ið eru serliga viðkomandi fyri undirliggjandi rættarósemjuni í málinum um skattafrádráttin hjá Eik.

Fíggjarmálaráðið góðtók hetta fyrivarni, tí teirra áhugi var í eini fyrisitingarrættarligari eftirmeting av málsviðgerðargongdini hjá TAKS meira enn eini endaligari støðutakan til rætta úrslitið av sjálvari rættarósemjuni um skattafrádráttin…..

…. Eg havi tískil kannað málið fyrst og fremst við fyrisitingarrættarligum og skattarevsirættarligum brillum heldur enn neyvt at meta um undirliggjandi rættarósemjuna…..

Kanningarstjórin leggur eisini dent á at hann einans hevur kannað skjøl í skjalagoymsluni hjá TAKS og hevur ikki lisið onnur skjøl, sum hava verið frammi alment og hevur heldur ikki tosað við bankan ella lisið skjøl hjá bankanum.

Tó hevur hann í ávísan mun fingið hjálp frá starvsfólkum í TAKS at finna skjøl og at geva nærri frágreiðingar har skjalagoymslan ikki hevur havt nøktandi upplýsingar.

Hóast kanningarstjórin í brævið til Fíggjarmálaráðið, sigur seg hava vantandi skattarættarligar og roknskaparligar førleikar, heldur hann seg ikki frá at gera rættiliga drúgvar og djúptgangandi skattarættarligar viðgerðir og niðurstøður, sum vit fara at viðgera í aðrari grein.

Eftir at frágreiðingin hjá kanningarstjóranum var send TAKS til viðmerkingar, vísti TAKS aftur páhald frá kanningarstjóranum um at TAKS nakrantíð hevði játtað Eik Banka skattafrádráttin, sum alt málið snýr seg um.