Nógva (og sambært TAKS villleiðandi) umrøðan av skattalættanum, sum leiðslan og stórur meiriluti í nevndin í Eik Banka, helt seg hava krav uppá og sum fyrrverandi nevndarlimur, valdur av Fíggjarligum Støðufesti, legði TAKS undir at hava játtað bankanum av órøttum, varð ongantíð játtað bankanum, vísa skjøl sum Norðlýsið hevur fingið hendur á.

Áhaldandi fjølmiðla umrøðan um sokallaða skattamálið hjá Eik Banka hevur ført til stóra øsing millum fólk og eisini millum viðskiftafólk hjá Betri Samtakinum. Endin varð, at forstjórin í bankanum, sum hevur staði á odda fyri endurreisingini av bankanum, varð trýstur til at leggja frá sær.

Leiðslan í Eik Banka við fyrrverandi forstjóranum Súna Swartz Jacobsen, og Ole Guldborg Nielsen, fíggjarstjóra (sum báðir eru stats góðkendir grannskoðarar við drúgvum royndum í m.a. skattamálum) og formanninum í nevndini hjá Eik Banka, Torben Nielsen (sum er fyrrv. tjóðbankastjóri, og sum hevur verið bankastjóri í fleiri peningastovnum og er útbúgvin Adj. Professor CBS) var sannførd um, at bankin hevði krav uppá 450 mió. kr. avskrivingum.

Teir stiðja seg serliga til ráðgeving frá altjóða grannskoðara fyritøkuni, Deloitte.

Mest týðandi brotini í málsgongdini sambært Bárði Larsen, Kanningarstjóra.

…Málið byrjar við at Eik letur sjálvuppgávuna fyri 2013 inn til TAKS, móttikin 2. juni 2012, har 477 mió. kr. eru drignar frá sum tap, svarandi til 86 mió. kr. (18%).….

(RED: Serliga er tað í fyrsta tíðarskeiðinum, meðan Jørn Astrup Hansen varð stjóri, at bankin staðfestir stór tap, og aktiv bankans verða seld frá við stórum tapum. Eitt nú átti Eik Banki eitt aktiv í nýbygging í Keypmannahavn, sum tá bankin verður yvirtikin hevur eitt bókað virði á umleið 80 mió. kr., men sum táverandi leiðslan í bankanum selur fyri einans 4 mió. kr..)

… ognir vóru frá seldar við tapi samstundis sum útlán vóru mett verri enn upprunaliga virði. Hetta vóru íalt 514 mió. kr., harav bankin dró tær 477 mió. kr. frá á skattauppgerðini fyri 2011…..

(RED. Bankin letur TAKS eitt fullfíggjað yvirlit yvir tap bankans, ella aktiv sum hava mist virði eftir at ”Betri Samtakið” hevði yvirtikið bankan.)

….Í skrivinum dagfest 11. Juni 2013 spyr Eik TAKS, hvussu skattlig avskriving skal fara fram viðvíkjandi ávísum útreiðslum, sum Eik hevur havt av bankanum tíðarskeiði aftaná yvirtøkuna av bankanum……

…. Samstundis síggja tey (RED: Eik) , at tey kortini dugdu at síggja, at tað kundi vera viðurskifti, sum talaðu fyri at viðgera útreiðslurnar, sum skattligt goodwill….

… brævið 11. Juni 2013 er skrivað út frá tí fortreyt, at Eik eigur rættin til frádráttin (Red: Sambært kanningarstjóranum). Ivin er ikki um rættin, men hvussu hann skal fremjast, í einum ella yvir 10 ár…..

… fulltrúin á virkiseftirlitinum á TAKS heldur sambært áðurnevndu frágreiðing frá fundi 24. Juni 2013 (RED: Sambært kanningarstjóranum er einki notat frá fundinum, men hann hevur fingið frágreiðing um fundin frá starvsfólkum í TAKS) , at svarið frá TAKS 28. juni skuldi skiljast so, at TAKS ikki góðtekur tað, sum EIK hevur gjørt við at draga alt frá í einum sum frádrátt fyri rakstrartap, og at TAKS tískil við svarinum sigur Eik innan hvørjar freistir, rættingar kunnu gerast. Øvugt er tað fatanin hjá Eik, at Taks við svarinum ikki hevur sett spurnartekin við, at øll upphæddin verður drigin frá í einum sum rakstrar tap…..

… síðan er ongin aktivitetur í millum 13 og 14 mánaðir fram til, at TAKS, sum skriv viðhongt í telduposti 22. Juni 2015 sendir Eik ætlanarskriv viðvíkjandi, hvussu tær 514 mió. kr., sum Eik hevði drigið 477 mill. kr. frá skattauppgerðini fyri 2011, av røttum skuldi avgreiðast skattliga.

TAKS sigur við ætlanarskrivinum, at TAKS ikki metir, at frádrátturin skal verða í einum, so sum Eik hevur gjørt á Sjálvuppgávuni fyri 2011, men sum skattligt goodwill …. Yvir 10 ár.

… eisini verður sagt, at ein skattligur undirbalansi er ikki tað sama sum ein roknskaparligur undirbalansa, og at í Føroyum er ongin virðisásetingarnevnd, sum tað er í Danmark, ið kann verða til hjálp. Tað var neyðugt , at Eik Banki sjálvur uppgjørdi skattligt goodwill, sum kundi avskrivast yvir 10 ár…..

…. Eik svarðar ætlanskrivinum 29. juni 2015…. Eik góðtekur niðurstøðuna hjá Taks…. Eik gerð eisini Good-will upp og kemur til somu 477 mió. kr……

… TAKS sendir Eik broytingarskriv 30. juni 2015…. Víst verður til at ongar viðmerkingar komu til ætlanarskrivið, og grundgevingarnar frá ætlanarskrivinum verða annars endurtiknar……

EIK GÓÐTÓK ALS IKKI NAKRAN SKATTALÆTTA

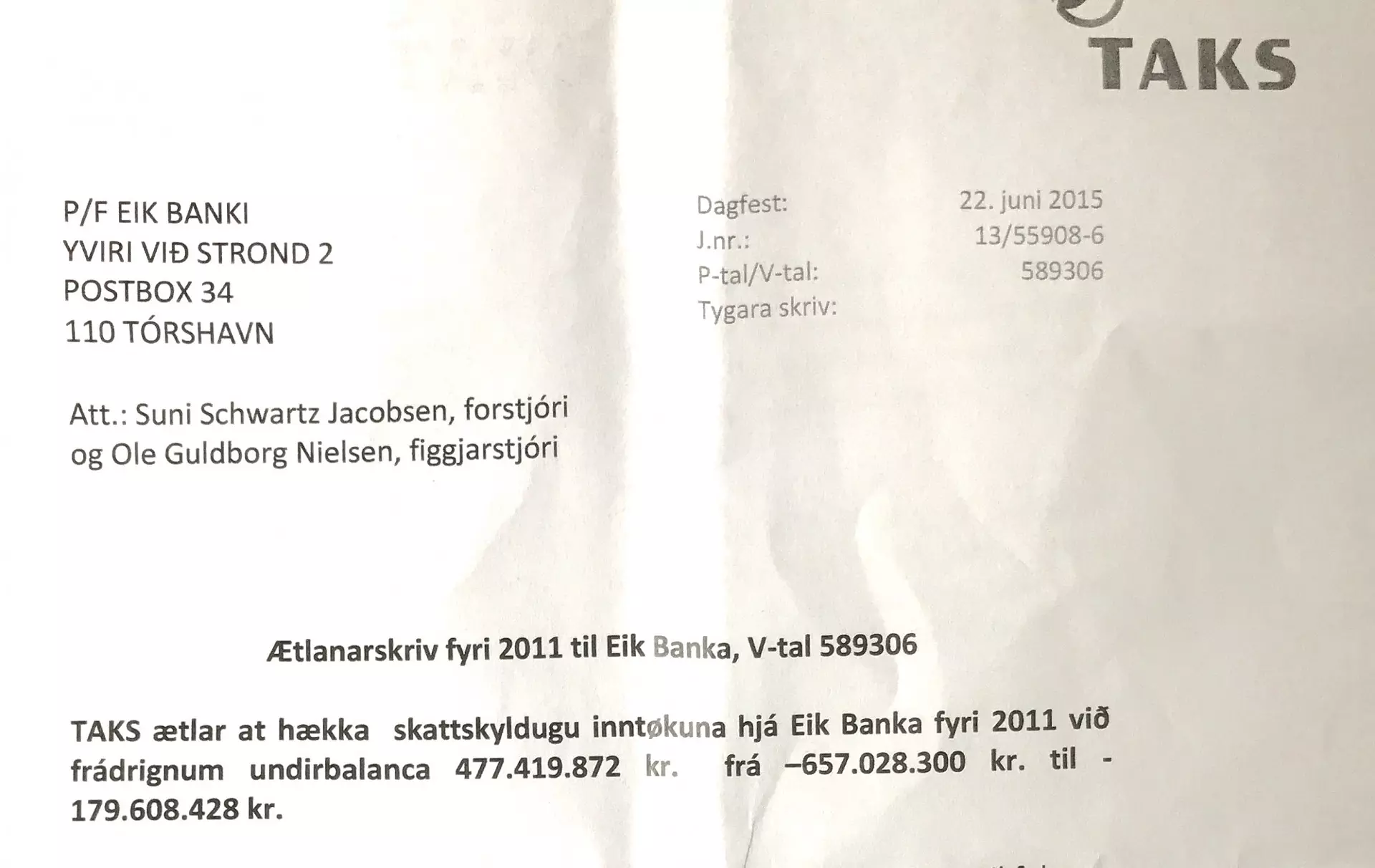

Norðlýsið hevur fingið fatur á sera sentrala ætlanarskrivinum frá TAKS dagfest 22. juni 2015. Og tað er púra greitt fyri einhvønn, sum lesur hetta skjalið, at í brævinum er eingin endalig játtan frá Taks. TAKS biður EIK um ein meting av Goodwill, og ger greitt at tá tann metingin fyriliggur kann Taks loyva at hon verður avskrivað yvir ávíst áramál. Men tað loyvi verður ongantíð givið og tað endar við at TAKS setir goodwill til 0 kr.

Nógv umrøða hevur verið av frágreiðing, sum grannskoðara fyritøkan SPEKT ger í samband við nógv umrødda frádráttin, sum leiðsla bankans helt at TAKS hevði játtað. Ført hevur verið fram í ávísum miðlum, at SPEKT ávaraði leiðslu bankans um álvarsligar avleiðingar og lógarbrot, men hetta verður ikki nevnt við einum orðið. Grannskoðarin ger einans vart við, at hann er ikki samdur við leiðsluna um at bankin eigur rætt til frádráttin. Men hettar órógvar ikki leiðsluna í Eik Banka, sum er sannførd og sum hevur minst líka góðar førleikar, sum nevndi grannskoðarin at meta um skattarættarligar spurningar.

Nevndin í Eik Banka varð kunnað á nevndarfundi tann 24. august 2015 um, tað sum bankin kallar fyri ”avgerðina hjá TAKS”, sum Eik Banki uppfatar sum ein játtan av frádráttinum. Umboðið hjá Finansiel Stabilitet var ikki til staðar á fundinum, men fekk kunning sendandi 31. august 2015, kl. 09.40. Hendan kunning fór ikki víðari til Finansiel Stabilitet.

Kunningin, sum Astrup fekk tann 31. August 2015, bleiv av einari ella aðrari orsøk ikki send víðari. Spurningurin er um júst hetta ikki er beinleiðis orsøk til at umboðið hjá Fíggjarligum Støðufesti í sjálvari jóla halguni 2015 brádliga far úr at gera og skjøl frá bankanum og TAKS enda í miðlunum… og alt fer á gos um ein skattalætta, sum ongantíð var játtaður. Júst hví so stórt rok spurdist burtur úr fara vit at hugleiða um í eini seinri grein.

Samansvørjing á TAKS?

Í frágreiðingini til fíggjarmálaráðið, skrivar bráfeingisstjórin, Bárður Larsen, at TAKS viðgerð málið í tveimum fasum. Fyrst játtar TAKS Eik Banka ein skattafrádrátt í omanfyrinevnda ætlanarskrivið frá 22. juni 2015, men so tekur TAKS uppaftur viðgerðina eftir at fjølmiðlar koma inn í málið og kemur síðani til endaligu niðurstøðuna at goodwill er null.

Í frágreiðingini frá TAKS er ”seinna fasan” í viðgerðini, eitt framhald har funnið verður fram til virði á Goodwill, vísandi til ætlanarskrivið, frá TAKS, sent tann 22. juni 2015. Skrivið er sent áðrenn málið varð likið til miðlarnar.

Í nógva samskiftinum, sum kanningarstjórin umrøður er m.a. nevnt at,

…. Finansiel Stabilitet havde tillige fået den opfattelse af, at det danske og det færøeske regelset på dette område lå tæt på hinanden, men det var ikke et spørgsmål vi havde drøftet med skattemyndighederne, men alene med vores rådgivere KPMG …. (RED: skrivar Fíggjarligt Støðufesti í svarið til TAKS tann 18. august 2016.

Kanningarstjórin hongur seg serliga í eitt notat frá ráðgeva á danska stovninum SKAT, sum TAKS leitar sær ráðgeving frá undir viðgerðini av virðinum av Goodwill.

…..2. august 2016 skrivar hann ”Notat om muligheden for ændringer af TAKS første afgørelse” eina loysn á hvussu fyrra avgerðin frá 30. Juni 2015 skuldi broytast, og hvussu sambandi skuldi verða millum fyrru og seinru avgerðina…..

…. Her framgongur, at persónurin frá SKAT kannaði ”om det er nødvendigt at tilbagekalde TAKS´s først afgørelse”, eller om man uden tilbagekaldelse kan lave en ny afgørelse. ”

Endamálið tikist vera, at tað skuldi vera sum mest av identiteti og framhaldni millum fyrru avgerðina 2015 og seinni avgerðina frá 2017, og at seinna meira skuldi vera ein justering av fyrru heldur enn ein afturkalling ella ógildan. Starvsfólki frá SKAT kemur til hesa niðurstøðu:

”samlet set mener jeg ikke at man behøver at tilbagekalde den udsendte afgørelse hvor de omhandlede 477 mió. kr. skattemessigt omkvalifiseres fra driftsudgifter til skattemessigt Goodwill”……

Kanningarstjórin kemur til tað niðurstøðu at TAKS konstrueraði eitt slag av kontiniuteti og hann grundar niðurstøðu sína á Notati hjá manninum, sum TAKS lánti frá SKAT.

… Stjórin í TAKS sigur at niðurstøðan frá 30. juni 2015 greitt vísir at málið ikki harvið var endaliga avgreitt, tí tyngsti parturin av málinum var framvegis ikki avgreiddur, og hesin parturin var virðisásetingin av Goodwill, sum Eik var biðið um at gera við skrivinum 30. Juni 2015…..

Sí nóg umrødda ætlanarskrivið frá TAKS dagfest tann 22. juni 2015 og so kann lesarin sjálvur døma um hvørt hetta er ein góðkenning av frádráttinum á 450 mió. ella um brævið leggur upp til víðari viðger, sum TAKS heldur fast um. Havast skal eisini í hugað at sambært kanningarstjóranum, Bárður Larsen, kemur stjórin á TAKS sera seint inní málið Tí stendur hann ikki einsamallur, sum miðlar seinastu dagarnar hava rørt fram undir. Um talan tí skal verða um eitt konstruera mál, so krevur tað at avtala er gjørd um hetta millum fleiri starvsfólk á TAKS.